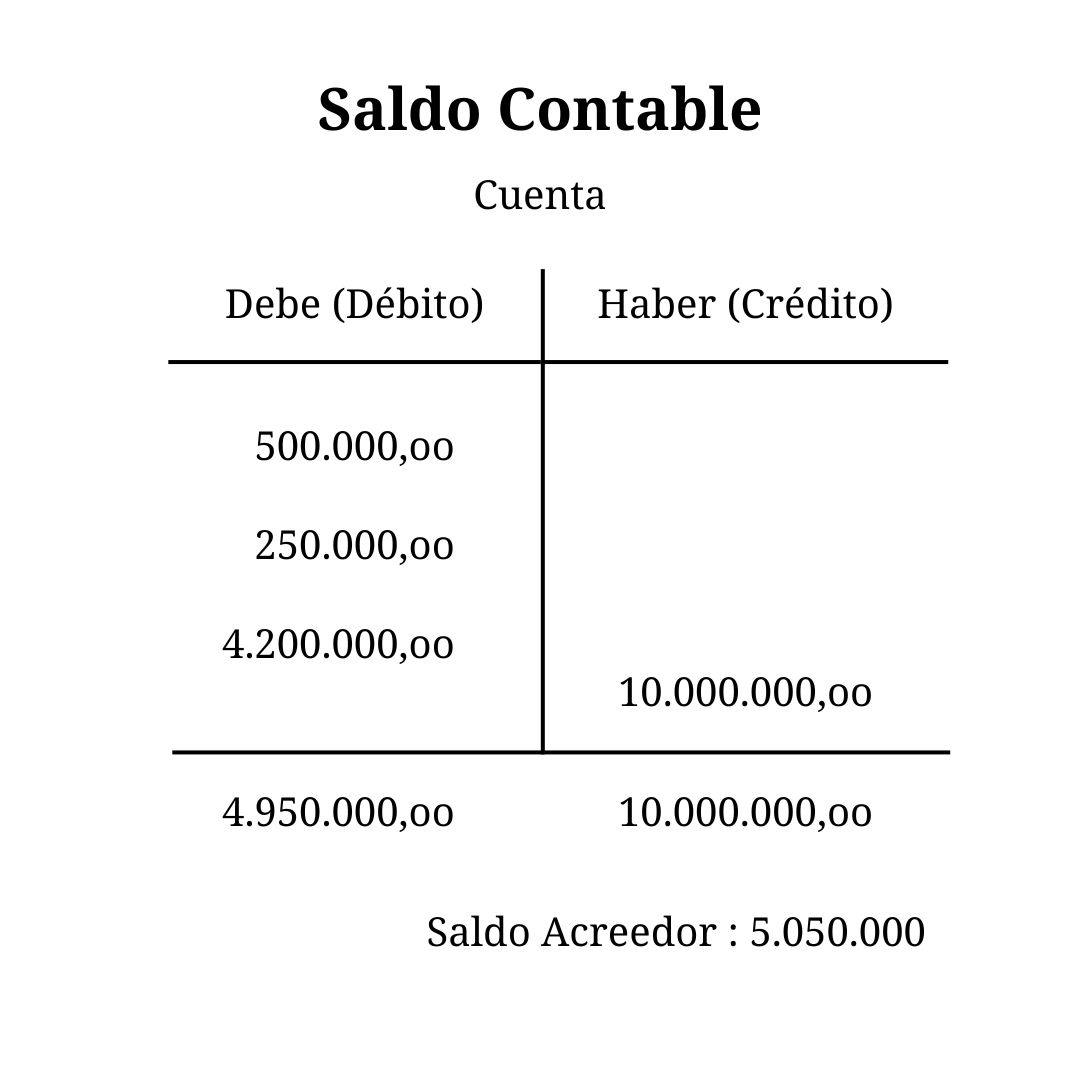

El saldo en contabilidad es la diferencia entre el deber y el haber, y puede dar como resultado 3 opciones:

- 1) El deber es mayor al haber: la diferencia entre ambos se denomina saldo deudor.

- 2) El haber es mayor al deber: la diferencia entre ambos se denomina saldo acreedor.

- 3) Ambos son iguales: se lo denomina saldo nulo, también puede decirse que las cuentas han quedado "saldadas".

Las cuentas de Activo y Pérdida deben tener saldo deudor o nulo .Las cuentas de Pasivo y Ganancia deben tener saldo acreedor o nulo.

Partes de la cuenta.

- Tiene forma de T.

- Tiene un nombre.

- Se le asigna un número, según el catálogo de cuentas del negocio.

- Tiene 2 columnas.

- Tiene un saldo el cual puede ser deudor o acreedor.

Saldo

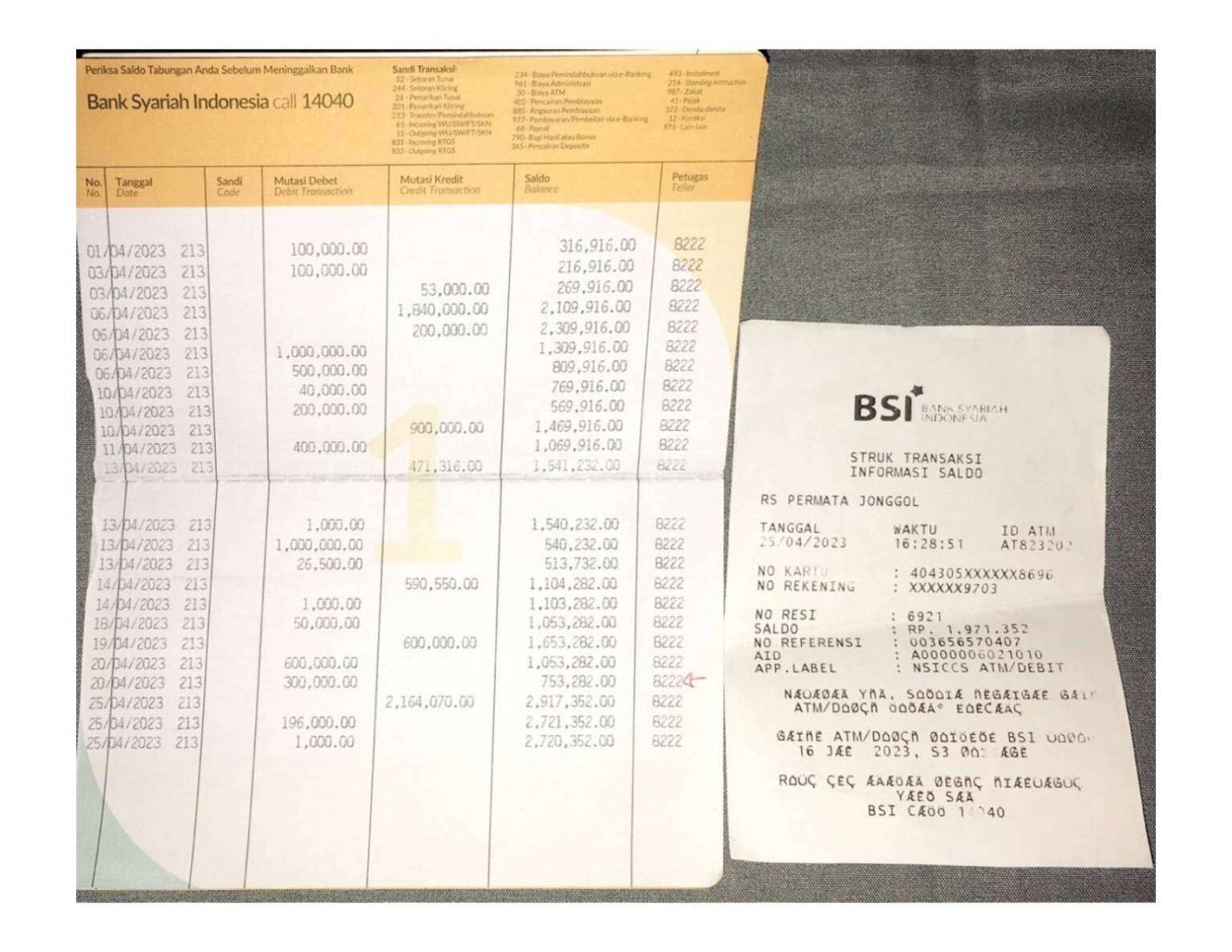

Estos asientos contables son los que aparecen en los balances de las compañías, y más prosaicamente en los extractos de las cuenta bancaria / cuentas bancarias de cada usuario de banca: salidas en el debe (que son gastos) y entradas en el haber (que son ingresos).

Véase también

- Tarjeta de prepago

- Contabilidad

- Recaudación de efectivo

- Captación de fondos

- CBU

Referencias

Enlaces externos

- Wikimedia Commons alberga una categoría multimedia sobre Saldo.